アセットアロケーションについて知る

先日読んでたくさんの学びを得た

『人生にお金はいくら必要か』の中で

初めて知ったことば、

アセットアロケーションについて

もっと詳しく知りたいと思います。

アセットアロケーション

アセットアロケーションとは

アセットアロケーションの

アセット(Asset)は資産、

アロケーション(Allocation)は配分の意味です。

投資の対象となる3つの資産とは

以前学んだように、

- 株式

- 債券

- 不動産

ですが、資産にはその他に

- 現金(預貯金)

- コモディティ(金・銀・プラチナ)

なども含まれます。

これらの資産の分類のことを

アセットクラスと呼びます。

アセットアロケーションとは、

どの資産をどのくらいの割合で配分するかです。(資産配分)

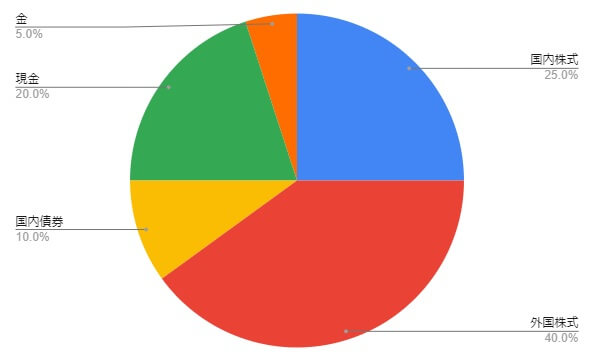

例えば、株式と債券に投資を行い、

現金の他に金を保有している人の

アセットアロケーションのイメージ例は以下の通りです。

アセットクラス別の保有比率を

円グラフで示したものです。

資産形成や資産運用を考える際に

一番最初に決めなければならないのは

アセットアロケーションです。

次に、選択した各資産をどのくらいの配分にするか?

を決めることが資産形成の出発点で、

とても重要なことです。

投資においても

アセットアロケーションは不可欠です。

アセットアロケーションとポートフォリオの違い

これまで上記のような円グラフは

ポートフォリオを示しているのかと思っていました。

とはいえ、ポートフォリオという

ことばを聞いたことがあるくらいで

何の割合なのかは知りませんでした。

アセットアロケーションと

ポートフォリオは何が違うのでしょうか。

ポートフォリオとは、

どの商品(銘柄)をどのくらいの割合で配分するかです。

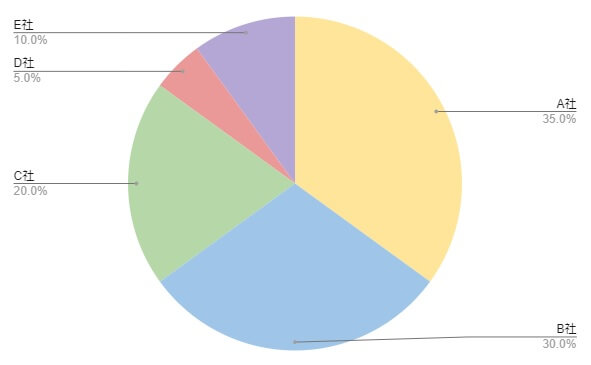

例えば、アセットアロケーションで

国内株式を25%に設定したら、

その国内株式の組み合わせの内訳を

A社:35%、B社:30%、C社:20%、

D社:5%、E社:10%

にするなど、具体的な商品(銘柄)の

保有比率を示すのがポートフォリオです。

あくまで、アセットアロケーションで

アセットクラスの選択と配分を決定した上で、

次に進むステップがポートフォリオです。

投資初心者で投資に失敗する例では、

アセットアロケーションを全く考えずに

何となく良さそうだから…

誰かが良いと言っていたから…

と、やみくもに商品(銘柄)を選び、

リスクが高くなりすぎて

大きな損失につながったりすることがあるようです。

投資初心者こそ、最初にしっかりと

アセットアロケーションを決めてから、

ポートフォリオの選定に入った方がよさそうです。

アセットアロケーションを決める際の注意点

では、投資初心者が

アセットアロケーションを決定する際に

どんなことに注意したらよいのでしょうか。

現金(預貯金)の確保を疎かにしない

今から投資を始めようという人でも

現在どのくらいの資産があるかは

人によって全く違います。

もう十分すぎるくらい貯蓄があり、

現金をただ銀行に預けておくだけではもったいない?

貯蓄があまりなく、

これから投資にもチャレンジして

少しずつでも資産を増やしたい?

いずれの場合でも、投資にのめり込んで

アセットアロケーションで

現金(預貯金)の割合が極端に少なくなるのは危険です。

お金が貯まる人と貯まらない人の違いで

よく挙げられるのが貯蓄の優先順位です。

お金が貯まる人は

毎月の収入からまず決まった金額を貯蓄し、

その残りのお金で生活します。

一方お金が貯まらない人は、

毎月の収入からまず生活費など必要経費を

使った後、余ったお金を貯蓄します。

きっとその通りでしょう。

私はこれまで明らかに後者でしたから。

しかも、危うく貯蓄よりも投資に

前のめりになりかけていました。

投資は必ず利益が出るとは限らないし、

必要な時に即現金化できる訳でもありません。

例えば、大きな災害に遭ったり、

大病を患ったり、突然失業したり、

いつ何かが起きた場合にすぐに使える

流動性の高い現金をある程度確保しておくことは重要です。

また、今後の投資のためにも

自由に動かせる現金を持っておく方が

良いと言えます。

目的を明確にしてアセットクラスを選ぶ

何のために投資をするのか、

人によって目的も異なります。

X年後に脱サラして起業したい、

FIREを目指しているなど

実現したい夢や目標がある人や、

結婚や出産資金、マイホーム資金、

老後の資金など人それぞれです。

例えば、今から30年後の老後資金のため

投資信託でコツコツ増やしていくのは

妥当かと思います。

では、3年後の結婚資金のために

今から投資信託を始めるというのは

どうでしょうか。

もちろんダメではありませんが、

「長期」という投資信託のメリットが

享受できず、もったいない気がします。

いつ必要な、何のためのお金かによって

できるだけ効率的に資産を増やせる

アセットクラスを選ぶことが大切です。

収入・年齢・家族構成などを考慮する

収入によって毎月どのくらい

投資できるかは異なります。

年齢によってあと何年現役で働けるか、

何年後にリタイアする予定なのかは異なります。

家族構成により現在の生活費、

将来必要な費用は異なります。

その他様々な要素により個々の状況は異なります。

しかし、どんな人にも共通しているのは

どのくらいリスクが取れるかを常に考えながら

投資スタイルを決めなければならない点です。

収入が少ないのに、定年が近いのに、

住宅ローンもあって受験生の子どもがいるのに

大きなリスクを伴う投資は危険です。

自分自身のリスク許容範囲内で

アセットアロケーションを組まなければなりません。