宅地の評価

宅地とは、

建物の敷地として用いられる土地を指します。

実際に建物が建っているかどうかは問題ではありません。

宅地以外の土地といえば

例えば田んぼや畑などです。

宅地の評価単位

宅地の評価単位は

一画地(利用単位)ごとです。

不動産登記単位の「一筆」とは

異なる点に注意が必要です。

宅地の評価方法

宅地の評価方法は以下の2つに分けられます。

路線価方式

路線価が定められている地域は

線価方式によって評価されます。

路線価をもとに評価される方法で

多くの地域がこちらに当てはまります。

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位で表示しています。)のことであり、路線価が定められている地域の土地等を評価する場合に用います。

出典;国税庁 路線価図の説明

倍率方式

路線価が定められていない地域は

倍率方式によって評価されます。

路線価方式

上記の路線価方式について

さらに詳しくみていきます。

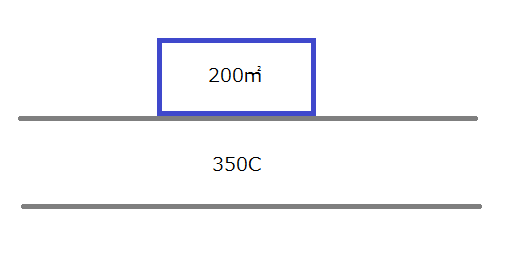

路線価は路線価図において

下記例のように「数字+アルファベット」で示されます。

単位は千円/㎡ですので、

350Cの場合350×1,000円=350,000円/㎡となります。

つまり1平方メートルあたり35万円を示しています。

アルファベットは借地権割合を意味します。

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

上記例の場合、350Cだと

借地権割合は70%であることを示しています。

その他に宅地の奥行価格補正率が

1.0や0.95など数字が示されます。

上記例の数字を用いて

路線価が350C、地積が200㎡、

仮に奥行価格補正率が0.95として計算すると

350,000×0.95×200=66,500,000円

となります。

宅地の分類

宅地において、自用地とは

所有者が自身のために使用している(できる)土地のことを指します。上記の通り、路線価方式で評価されます。

宅地を自用のためでなく

他の用途に使用している場合は以下のように分類されます。

借地権

借地権とは土地を利用できる権利です。(借主の権利)

普通借地権の場合、

評価額は以下の計算式によって求められます。

自用地評価額とは、

「路線価×奥行価格補正率×地積」を指します。

貸宅地(底地)

貸宅地とは借地権が設定されている土地のことです。(地主の土地)

貸家建付地

貸家建付地とは賃貸アパート等の敷地のことです。

小規模宅地等についての相続税の課税価格の計算の特例

被相続人の居住用や事業用の宅地については、その区分に応じて、一定面積まで一定割合の評価減を受けることができます。

| 区分 | 限度面積 | 減額割合 | |

| 居住用 | 特定居住用宅地等 | 330㎡ | 80% |

| 事業用 | 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% | |

居住用の宅地を配偶者が取得する場合は、継続要件はありません。

事業用の場合は、申告期限まで

事業を引き継ぐことが要件となります。

特定居住用宅地等と特定事業用宅地等は併用して取得可能です。両方取得した場合、それぞれの限度面積まで適用することができます。

(330㎡+400㎡=730㎡)

未分割の宅地等には適用できない点には注意が必要です。

ただし、申告期限から3年以内に分割された場合は適用可です。

特例を適用するためには

相続税の申告が必要となります。

特例適用により相続税額が0円になった場合でも申告が必須です。