投資の手法

ポートフォリオを中心に

投資の手法について復習および新知識を学習します。

分散投資

分散投資とは、

投資対象を多様化させて

資産運用のリスク低減を目指す方法です。

代表的な手法に、

預金・株式・不動産など

財産を3種類の異なる資産で所有する

財産3分法があります。

同じ格付の債券でも、

複数銘柄に分散投資することにより

単一銘柄への集中投資よりも

信用リスク(デフォルトリスク)を軽減できます。

ポートフォリオ

ポートフォリオのリスク

ポートフォリオでは

収益率のばらつき具合をリスクとし、

リスクを分散や標準偏差(σ:シグマ)で表します。

標準偏差の値が大きいほどリスクが高い

(効率が悪い)投資、

小さいほどリスクが低い投資とされています。

システマティック・リスクと非システマティック・リスク

ポートフォリトの分散投資により

非システマティック・リスク

(アンシステマティック・リスク)を軽減できます。

システマティック・リスクとは

市場全体の動きの影響を受けるリスクで、

非システマティック・リスク

(アンシステマティック・リスク)とは

市場の動きとは関係ない個別銘柄の変動リスクのことです。

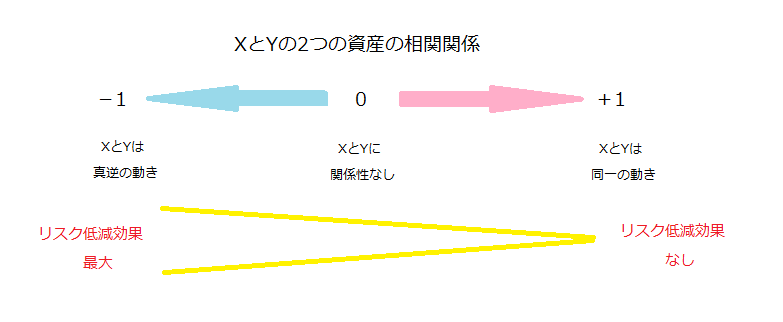

ポートフォリオの相関関数とリスク

ポートフォリオの期待収益率

ポートフォリオでは、

標準偏差の大きさに関わらず

ポートフォリオの収益率が期待収益率を

上回るか下回るかの確立は同じ(正規分布)です。

理論上、ポートフォリオの収益率は

約68%(約3分の2)の確立で

期待収益率±標準偏差の範囲内に収まります。

Q:

期待収益率が3%の資産Aと、

期待収益率5%の資産Bを、

Aが30%、Bが70%の割合で組み入れた

ポートフォリオの期待収益率は何%か?

=0.9+3.5

=4.4%

シャープレシオ

シャープレシオとは

投資の効率性を示す指標です。

リスクの度合い(標準偏差)が異なる

ポートフォリオのパフォーマンス

(投資効率)を比較評価する際に用います。

※無リスク資産=元本が保証されている資産

シャープレシオの値が大きいファンド

の方が投資効率がよく、

パフォーマンスが良い運用といえます。

例)

Q:無リスク資産利子率(利回り)2%で、ファンドAとファンドBの運用実績と標準偏差が以下の数値のとき、どちらの投資信託の方が効率的な運用か?

| 実績収益率 | 標準偏差(リスク) | |

| ファンドA | 12% | 5% |

| ファンドB | 14% | 10% |

A:

ファンドAのシャープレシオ:(12-2)÷5=2.0%

ファンドBのシャープレシオ:(14-2)÷10=1.2%

2.0>1.2なので、ファンドAの方が効率運用といえる

トレイナーレシオ

標準偏差の代わりに

ベータを用いて計算する方法を

トレイナーレシオといいます。

ドル・コスト平均法

ドル・コスト平均法とは、

価格が変動する金融商品を定期的に

一定金額ずつ購入する投資手法です。

投資時期を分散して

価格が安いときに多い量を

価格が高いときに少ない量を自動的に購入することができます。

株価チャート分析

株価の分析手法には、

- ファンダメンタル分析:企業の業績や財務状況から値動きの要因を分析する方法

- テクニカル分析:株価の値動き自体を分析する方法

があります。

株価チャート分析はテクニカル分析です。